Algunas cámaras empresariales de Costa Rica han mostrado su preocupación por lo que consideran altas tasas de interés en el pago de los créditos.

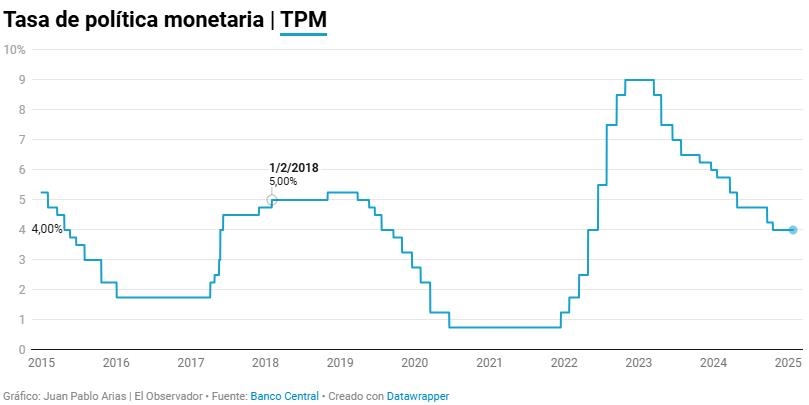

Por ejemplo, desde diciembre del 2024 la Cámara Nacional de Turismo (Canatur) le solicitó a la Junta Directiva del Banco Central de Costa Rica (BCCR) reducir la Tasa de Política Monetaria (TPM), que en aquel entonces se encontraba en 4%.

La TPM también es conocida como tasa directriz porque guía el comportamiento de otras, incluidas las de los créditos e hipotecas.

Si ella sube o baja esto podría reflejarse (en distintas intensidades) en las tasas activas de los créditos. Por eso es que Canatur pidió una reducción del indicador.

Más recientemente, la Cámara Costarricense de la Construcción (CCC) también se refirió a las tasas de interés. Su lenta reducción la ven desde este sector de la economía como un reto para el 2025.

Posterior a la solicitud hecha por Canatur han ocurrido ya dos reuniones de política monetaria, los eventos en los que la Junta Directiva del banco puede reducir la TPM. Sin embargo, decidieron dejarla en el mismo nivel, el 4%.

TPM

TPM

TPM ya alcanzó la "zona de neutralidad"

El presidente del BCCR, Roger Madrigal, dijo el viernes 31 de enero que la TPM ya se ubica en una "zona de neutralidad" según las condiciones macroeconómicas actuales.

Esto hace que sean menos probables futuras reducciones a la TPM. Esto debido a que se puede concluir que, según la visión del BCCR, el indicador es coherente con la economía en pleno empleo de los factores de producción, junto a una inflación que está retornando al rango de tolerancia.

La entidad sigue defendiendo que entre marzo del 2023 y la última reunión de política monetaria ya redujo la TPM en 500 puntos base, al pasarla de 9% a 4%.

"Con las reducciones aplicadas a la TPM y dado el comportamiento de las expectativas inflacionarias, el Banco estima que este indicador se encuentra contenido en la zona de neutralidad de la política monetaria", dice el Informe de Política Monetaria de Enero del 2025.

Cuando este medio le consultó sobre la petición que hicieron las cámaras, Madrigal dijo que el Central no hace política monetaria por actividad ni por sector. Además, señala que las decisiones se toman con el objetivo de mantener la inflación baja y estable.

Pidió a la población "estar tranquila" porque su representada está haciendo su trabajo con la inflación, que es lo que le manda la ley, indicó.

Falta de política pública para que haya mayor competitividad

Una segunda arista tiene que ver con que esas reducciones que el BCCR hace a la TPM se reflejen en las tasas activas de los créditos. Sin embargo, esto queda en manos del mercado financiero y depende de otras condiciones económicas.

Según datos del BCCR la TPM se redujo en 500 puntos base entre marzo y la actualidad. Sin embargo, en el sistema financiero las tasas de interés para manufactura solo disminuyeron 251 puntos base. En el caso de actividades inmobiliarias es menor, con una baja de 170 puntos base.

En el caso del sector turismo llega a una disminución de 261 puntos base, mientras que en comercio la diferencia es de 261 puntos base.

El consumo sin tarjeta y con tarjeta incluso muestras movimientos contrarios, es decir, en ese mismo periodo han aumentado las tasas. La primera categoría subió 51 puntos base, mientras que con tarjeta aumentó 190 puntos.

Madrigal considera que habría que hacer un trabajo de política pública para que haya un mercado financiero más competitivo, de forma tal que se incentive una mayor reducción de tasas cuando el BCCR mueva el indicador principal.

"Para que algún día si alguien no me quiere bajar la tasa de interés yo tener la posibilidad de ir donde el vecino y decirle estas son las condiciones que me dan, ¿Usted podría mejorarme estas condiciones?", explicó.

También dijo que se podría trabajar en iniciativas como tasas piso y comisiones por pago pronto.

"Que se pueden hacer cosas, se pueden hacer", dijo. Sin embargo, especificó que esta no es una labor del Central.

Aumento en la demanda del crédito para consume impide que baje

El economista de la Universidad de Costa Rica (UCR), Luis Vargas, había explicado a El Observador que un primer factor a tomar en cuenta es que el traslado de la reducción o aumento de la TPM a las otras tasas se da con rezago de algunos meses.

Ahora, esto siempre y cuando el contrato lo permita, pues hay algunos que establecen cláusulas que impiden mover la tasa del crédito suscrito si la TPM se mueve.

Por otro lado, Vargas explicó que la TPM "marca tendencias pero no necesariamente magnitudes".

"En general los precios a la baja son rígidos y las tasas de interés como los precios de los activos o pasivos financieros también tienen esta característica", señaló.

Por último, explicó que el comportamiento del crédito para el sector consumo (cuyas tasas más bien han crecido con y sin tarjeta) se puede deber a un aumento de la demanda.

"Cuando más personas compiten por el crédito esto lo percibe la oferta y reduce los incentivos a bajar las tasas de interés. En ese caso, aunque haya presiones a la baja por tasas de referencia, esta puja de la demanda las contiene e incluso reserva", dijo.

Como otro factor, el encargado de la cátedra de Estadística de la Universidad Estatal a Distancia (UNED), Rolando Saborío, dijo que la estructura y concentración del mercado también podrían ser variables relevantes que ayudan a explicar la inflexibilidad o desviación de las tasas de ciertos segmentos.